AI的叙事既是美股的支撑,也是美元、美债和美国经济能够维持韧性的基础。当越来越多的指标显示美股正处于泡沫化正反馈的加速期时,AI的叙事能否继续发散就变得无比关键。

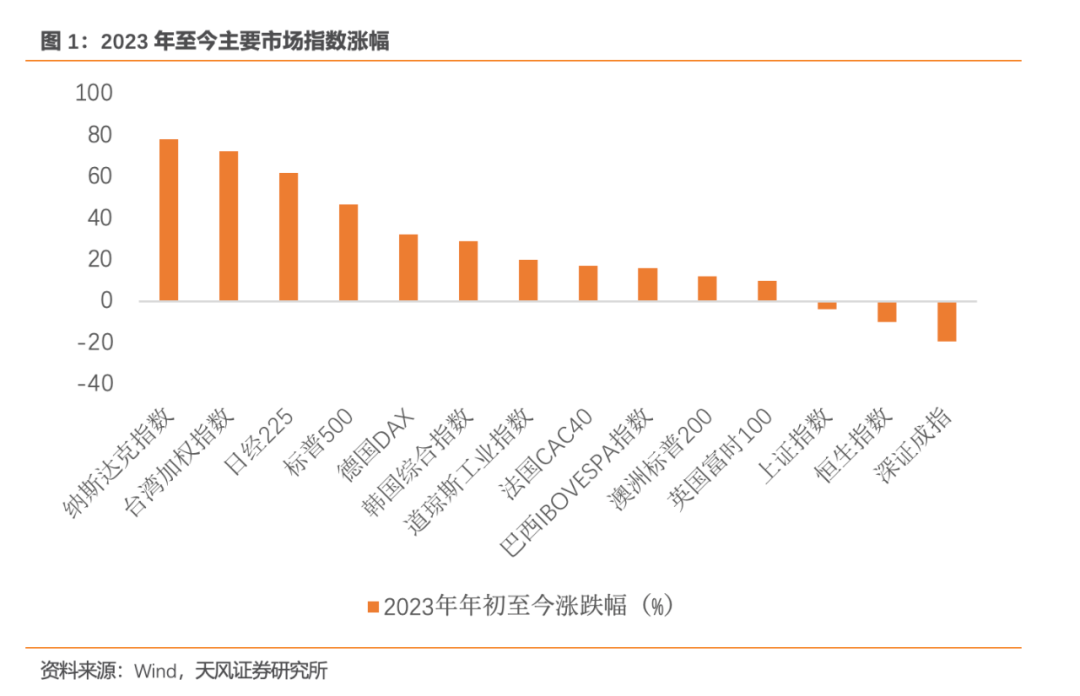

今年美股延续了去年的强势,整体反映出经济基本面韧性较强的现实,尽管近期就业和通胀有降温的迹象,但是薪资收入、消费增速和服务业产出这个主要链条没有明显走弱。

过去两年,美国经济的逻辑非常清晰,在强美元的基础上构建了赤字货币化的政策手段——每年6-7%的赤字率用于“补短板”和“筑长板”。

无论是消费还是投资,增速都超过了疫情前的历史趋势,通胀和中性利率都因此较疫情前上了一个台阶。从结果看,联储并未过度加息,利率与通胀基本匹配,美国经济处于高通胀、高利率、高名义增速的正向循环中。

而且美股的长期定价也是基本有效的,盈利增速反映出经济的整体韧性。标普500的EPS增速持续好于分析师预期,并且不降息也并未对美股的盈利造成影响,盈利增速能跑赢通胀,股东回报仍在改善。在经济不着陆的背景下,降息当然对估值承压的美股小市值公司更友好,但是不降息也不影响美股大盘指数。

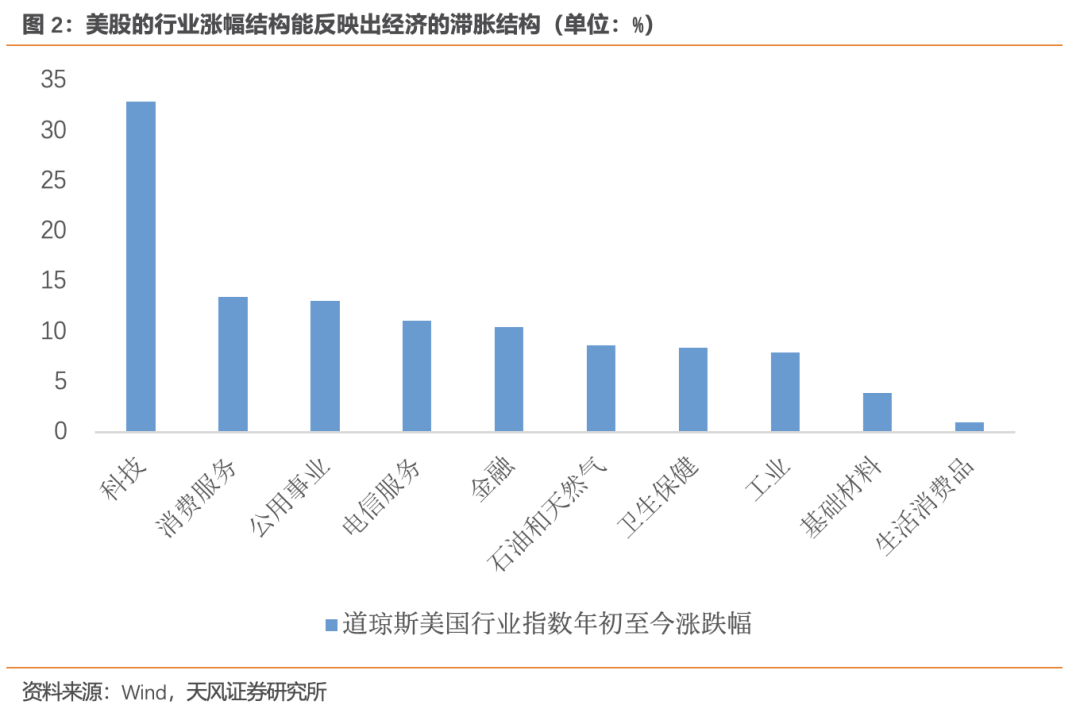

美股的涨幅结构也反映了经济的滞胀结构,今年美股涨幅最高的板块是科技类和稳定类(公用事业、电信服务、金融),分别代表跑赢滞和跑赢胀的两类资产。

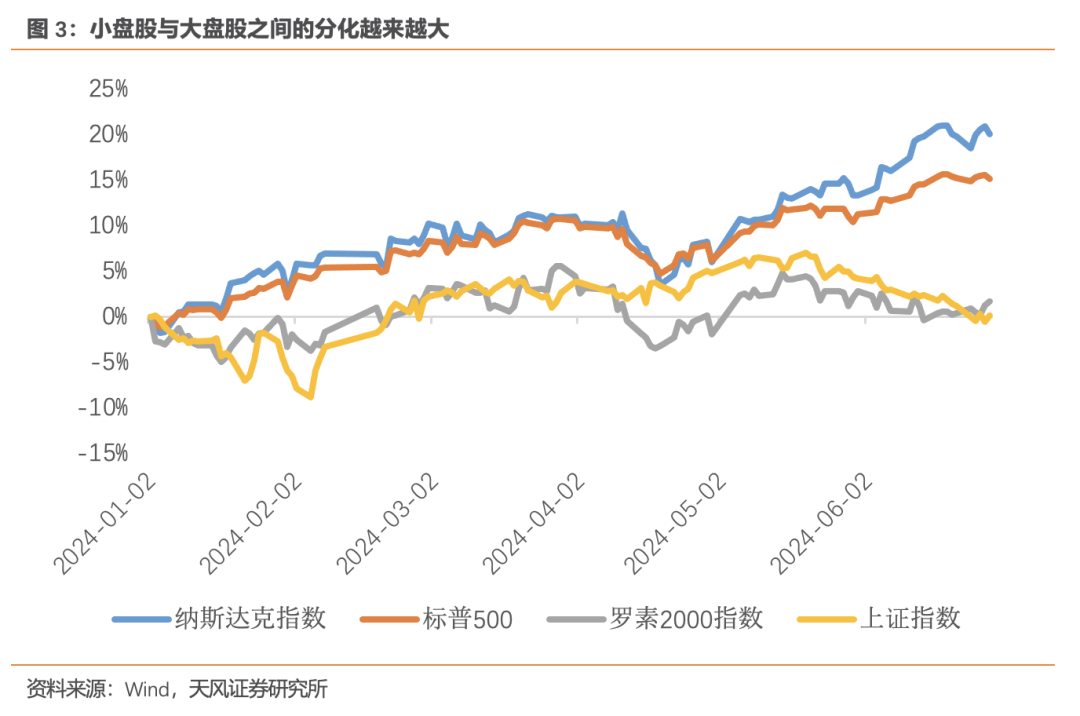

标普和纳斯达克不断创新高,主要是头部科技公司的贡献。小盘股比如罗素2000,今年上半年的收益率只有1.7%,和上证指数上半年的收益率0.2%相差无几,如果择时失误一样面临亏损。

科技股内部也出现了AI和非AI的明显分化。

“七姐妹”约占标普500指数的30%(按照6月30日市值估算),但与AI相关度低的科技公司股价走势相对较弱,按权重估算不含“七姐妹”的标普500指数仅上涨3-4%。

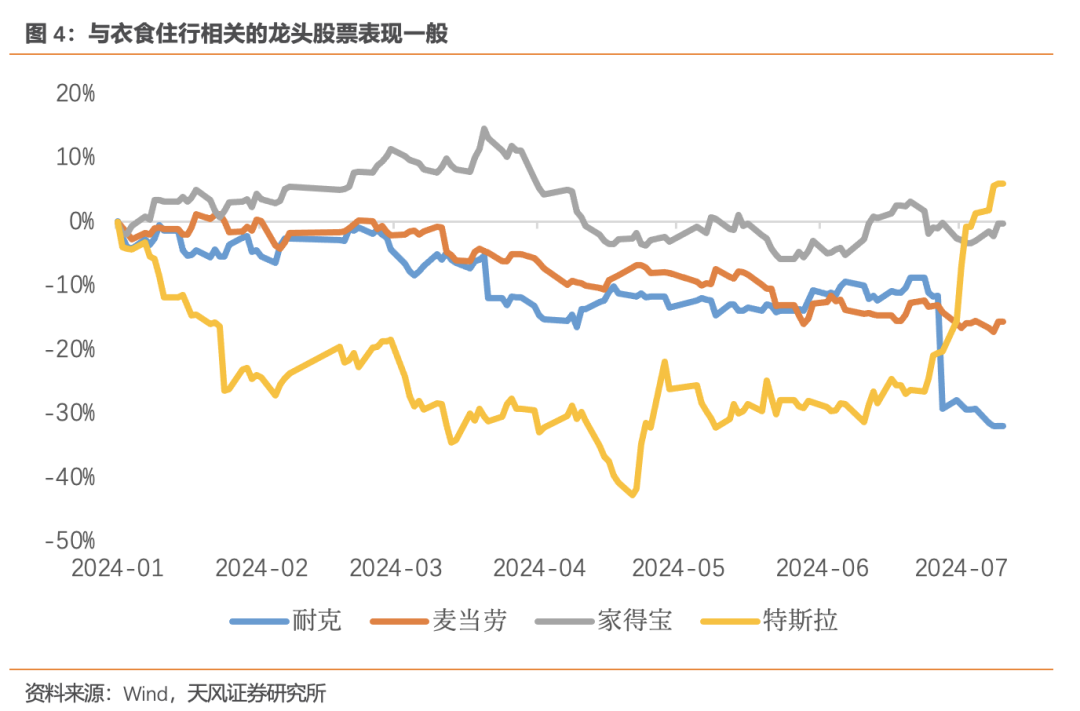

软件企业在疫情期间积累起来的远程办公需求逐渐消退。硬件里的英特尔,尽管和英伟达都是芯片公司,但在AI时代,CPU制造商和GPU制造商的股价走势是冰火两重天。

“七姐妹”内部的分化也越来越大。

英伟达的涨幅在“七姐妹”里一骑绝尘,英伟达最近一个季度的毛利润增速达到78.9%,毛利润保持在高位需要大厂不断在现有框架上叠加基础设施,根据Dealroom统计,“七姐妹”每年在前沿技术上的投资高达4000亿美元。

当一个市场出现越来越多的结构分化时,可能是泡沫正处于加速正反馈的迹象,并且传统的美股指标也显示出了股市的泡沫化迹象。

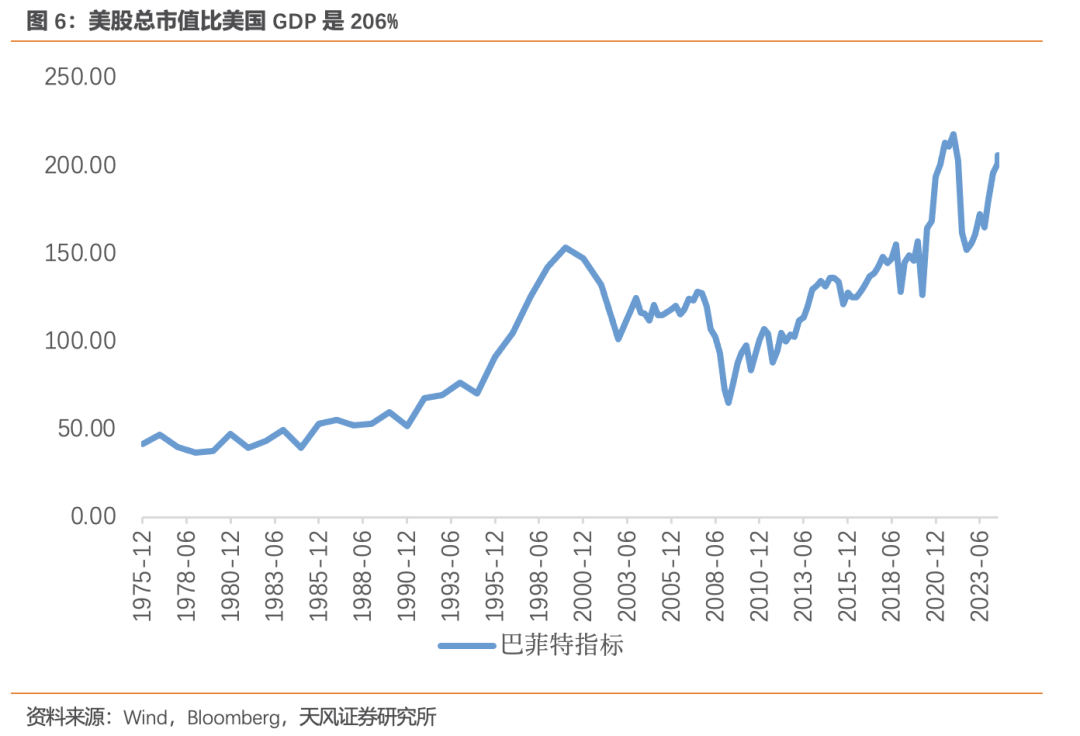

比如著名的巴菲特指标(美股总市值比美国GDP)截止7月12日是206%,创下2022年3月以来的新高,远高于危险值。巴菲特也在股东大会上提到,

“伯克希尔大约有1800亿美元现金储备,目前没有足够有吸引力的投资标的”。

过去几十年质疑巴菲特的人,基本都消失在了一轮又一轮的周期中。

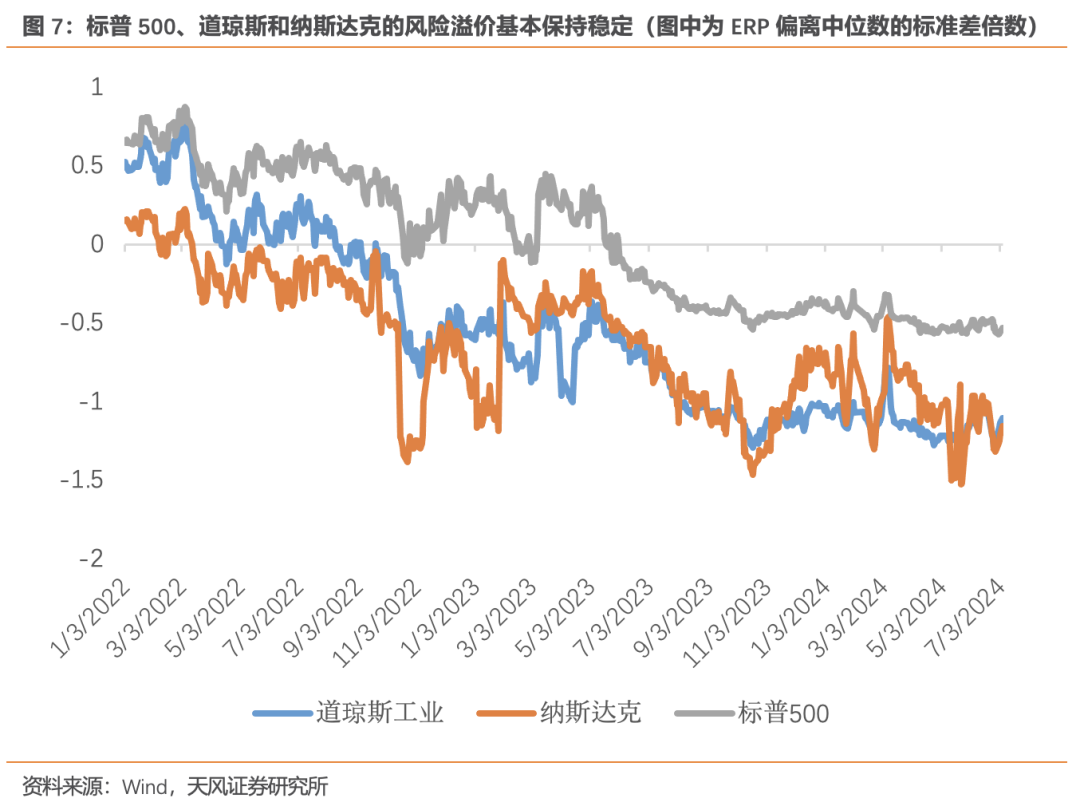

截止七月初,标普500、道琼斯、纳斯达克的风险溢价分别位于35%、18%、16%历史分位,处于中位数以下0.53、1.10、1.15个标准差。

美国经济在高通胀、高利率上能够良性循环的基础是强美元支持的赤字货币化,强美元的底层是科技和军事,所以AI的叙事既是美股的支撑,也是美元、美债和美国经济能够维持韧性的基础。

反过来讲,AI的叙事也是美股、美债、美元和美国经济的脆弱性之一,特别是当越来越多的指标显示美股正处于泡沫化正反馈加速时,AI的叙事能否继续发散就变得无比关键。

风险提示

本篇文章来源于微信公众号: 雪涛宏观笔记