“加密”是一个涵盖广泛的术语,既指密码学,也包括加密货币、区块链技术和智能合约等。

加密起初是一个充满理想主义的运动,旨在解决现有社会、经济和政治体系中的不信任问题。然而,这一领域很快被投机和炒作所充斥,导致其难以在解决这些根本性问题上产生实际影响。

加密的核心理念是创造一种“所有权”,让参与者通过代币化的形式拥有并受益于自己创造的价值,从而消除中间商的垄断。但随着行业发展,一些用户开始依赖如Coinbase、Binance和FTX等中心化机构。这些机构为新用户提供了更简便的加密入门途径,然而也被视为偏离了加密去中心化的初衷。

这种选择反映了加密领域的核心矛盾:中心化提供了更高的控制力和易上手性,而去中心化虽然更自由,但对新用户而言则难度较大。

2017和2021年的加密牛市极大推高了市场总值,从2016年的180亿美元增长至2018年初的8000亿美元,再到2021年的2.7万亿美元。随着价格飙升,机构投资者纷纷入场,但他们的资金加剧了市场的投机性。大型机构通过操控价格来获得流动性,往往在高价卖给散户,从而引发不良激励。

随着美联储提高利率,大部分机构退出了加密市场,导致大量项目流动性急剧下降,最终引发了2022年的第二次“加密寒冬”。2022年,加密市场总值从年初的2.3万亿美元骤降至8290亿美元,比年初减少64%,比特币更是下跌超过60%。

作为中心化交易所的FTX尝试扮演“加密领域的美联储”角色,试图救助一些陷入困境的项目。例如,FTX向BlockFi提供了2.5亿美元的信贷额度,其投资基金Alameda Research也向Voyager注资5亿美元。然而,2022年11月,Coindesk泄露了Alameda的资产负债表,FTX也随之崩盘,波及到BlockFi、Ikigai、Multicoin Capital等一批项目,最终Genesis受到最大冲击。

2021至2022年间的加密行业起伏不定,许多项目因此面临法律和监管压力。Coinbase CEO Brian Armstrong在2021年与SEC在Twitter上公开交锋,而到2023年,Coinbase被监管机构警告可能面临法律诉讼,SEC还调查了稳定币发行商Paxos并起诉了加密交易所Kraken。

虽然加密行业的早期发展往往与犯罪和逃避监管联系在一起,但其并不反对适度的监管。大多数加密支持者希望通过合理的监管来获得验证,推动主流接纳。

加密行业目前仍在探索其未来的方向,而监管将可能在其中起到重要作用。加密的初衷是保护、拥有并受益,创造一个公平的机会体系。至于加密是否真的能实现这一愿景,仍有待时间检验。

一、加密货币的狂热

——中本聪(Satoshi Nakamoto)

加密货币是一个充满争议的话题。品牌一旦涉足加密项目,往往会引发激烈批评,加上马斯克的“狗狗币”和“加密兄弟”(cryptobro)等形象标签,使得整个领域备受争议。

加密货币象征着好与坏的复杂平衡——既有数字“地主”(digital landlords)和过度金融化的弊端,又蕴含让所有人实现财富增长的潜力。尽管它的潜力看似巨大,但实际兑现的寥寥无几。有人会认为它已在实现改变,而另一部分人则会坚称其成效微弱。

加密的初衷是改进系统,但如今许多加密项目看起来像是在复杂化现有体系,而非在修复它。

加密世界有一套独特的行话,代表了各类经济和数字互动:庞氏骗局、拉高出货、空气币、骗局、卷款逃跑(ponzis, pump and dumps, shitcoins, grifts, rug pulls)等。这些现象在加密领域频繁发生,并未对现有金融系统带来实质改善。在众多欺诈和投机的噪音中,找到真相并不容易。然而对许多人而言,加密仍然是一个重新定义财富、拥有权和技术如何改善行业效率的机会。

加密是其诞生的世界的一个缩影。

批评者认为,加密把银行业的负面影响、大型科技的破坏性及石油行业的环境影响集于一身,并进一步加剧金融的不稳定性。它如实反映了美国社会的零和博弈和个人主义,而加密则拥抱这些技术自由主义特质并将其上链化。

然而,加密的潜力远非表面。

根据其最初的原则,加密代表了一种所有权与访问权的选项,也是一种理解世界的新方式。其核心目标是通过去中心化来追求更大的平等,同时承认当前金融系统的缺陷。不幸的是,这些理想和相关的流行词常常被投机者滥用,将那些与加密理念关联不大的项目(如狗狗币)炒高以牟利。

随着加密市场接受度增加,机构资金流入,使其交易模式逐渐类似科技股。当流动性紧张时,加密市场的资金流也会减少,类似于房地产、股票和债券市场的反应。

但不同于房地产或股票,加密旨在解决我们所处系统中的许多缺陷。尽管它并非完美的解决方案,其目标是为真正的所有权和财富创建一条超越传统货币的路径。

二、当前的经济系统

多数人对当前系统的评价并不高。以美国为例,公众对主要机构(如媒体和政治机构)的信任度极低,两党中仅有7%至20%的人对国会或刑事司法系统等机构有信心。

无论是加密货币内部还是外部,普遍存在着对现状的不满。许多加密社区成员用粗俗的词语来形容这一切:“这个世界就是一个巨大的‘shitcoin’吗?”

金钱是促进关系的工具,但这些关系变得越来越复杂,尤其是自2020年最新一轮加密牛市以来。纪录片导演Dan Olson在其视频《Line Go Up》中指出:

这是核心问题之一。加密货币创造的许多财富只是纸面财富,并未真正转化为实际财富,难以区分纸上财富与真正财富的界限。

Sal Delle Palme认为,可验证的数字所有权正在创建一个向所有人开放的新经济系统,平等地让人们参与投资。Web3的发展潜力因传统资本市场和筹资法规受到限制。对此,Tim O'Reilly认为,未来应着眼于“真实财富”,而非单纯的纸面财富:

“如果Web3标志着一个新经济体系的诞生,那么我们应该使其能够创造真正的财富——不仅仅是那些幸运提前入场者的纸面财富,而是真正改善所有人生活的实质性商品和服务。”

到目前为止,加密货币尚未创造真正的财富。它创造了少数人的财富,但大部分价值源于投机。加密领域的投机性导致了许多庞氏骗局和骗局,加密理想主义者和投机者的结合形成了多种不同的加密生态系统图景,让人难以厘清。

随着人们对现行系统的信任度下降,对改革的需求变得愈发明显。人们感到被孤立,机会日渐减少。加密货币曾为自己描绘了一幅改革蓝图,但无休止的骗局和快速致富项目已经损害了大多数人对这一领域的看法。

除了投机,加密货币还有什么吸引力?每个人都渴望自由和金钱,这两者实际上密不可分。没有金钱,难以享有真正的自由;而拥有金钱的目的,往往是为了获得自由。这两者的本质都是能选择自己想要的生活方式,在确保现状与未来的安全的前提下做自己想做的事。

许多人对现状感到不满,渴望摆脱日复一日的生活——每周工作40小时,通勤30分钟,挣扎于基本的医疗和收入保障中,存钱为退休做准备。这些体系建立于工业革命时期,如今继续维持下去却越来越让人难以接受。

加密货币的初衷是从机构转向个体的权力分配转移。但它真的实现了这一目标吗?

加密怀疑者会说:并未如此。我们看到的更多是数字资产的过度金融化,投机于Mooncoin或Bored Ape Yacht Club的涨跌对社会贡献甚微。相反,当前加密市场的投机性迎合了人们的赌博和快速致富的心理。甚至加密的基础设施也引发担忧,因为它给本已不堪重负的电网带来了额外压力。

但另一方面,仍然有人认为加密可以走向实现其最初的愿景。

三、加密货币的背景

加密货币的核心理念是创造“所有权”——即人们可以通过将想法或产品代币化来获取自己所创造的经济价值,并从中受益,从而消除中间商的剥削。此外,加密还代表了社区精神,成为人们寻找志同道合的伙伴、信奉技术和去中心化所有权价值的空间。一些人甚至将加密视作一种准宗教,为他们提供归属感和共同信念。

然而,大多数金融系统(包括2020年以来的大多数加密系统)基于零和博弈的原则,亏损被视为“游戏的一部分”。一些人赚得盆满钵满,另一些人则沦为“出货盘”(俗称“接盘侠”),最终“最慢的羚羊”被“狮子”吞噬。这种掠夺性的动态与加密的理想背道而驰。在一个本质上不公平、不平等、破坏性强且不平衡的世界中,加密本希望通过去中心化的价值所有权实现更加公平和平衡。

比特币的核心目标涵盖四个方面:(1)隐私,(2)货币,(3)匿名性,(4)抗审查。这一构想是在比特币诞生前30年逐步酝酿而成的:

-

1976年,公钥加密技术诞生,Whitfield Diffie和Martin Hellman发明了一种安全通信的方法,允许共享公钥以加密信息。

-

1990年代,David Chaum发明了eCash(后更名为DigiCash),试图实现匿名的在线支付。

-

1997年,Adam Back开发了HashCash,一种利用工作量证明来减少垃圾邮件和防范服务拒绝攻击的系统。

-

1998年,Wei Dai提出B-money设想,希望构建一个“匿名、分布式的电子现金系统”,Nick Szabo则提出了类似“数字黄金”的Bit Gold。

-

2004年,Hal Finney基于HashCash开发了可重用的工作量证明(RPOW)。

-

2008年,中本聪(Satoshi Nakamoto)向加密邮件组发布了一封邮件,称“我正在开发一种新的电子现金系统,完全对等、无需信任的第三方”,并附上了比特币白皮书链接。

区块链技术是整个加密领域的基础。区块链是一种去中心化的数字账本,分布在多个计算机网络上,确保记录不可篡改和透明公开,不再需要集中化的中介。区块链使信息安全、开放,并为其他生态系统提供构建基础。

四、加密货币的过去

比特币白皮书标志着加密领域的第一次主流化尝试。在此之前,加密技术更多是少数爱好者的追求。2008年全球金融危机爆发,第三方机构导致了19万亿美元的家庭财富蒸发,880万人失业。比特币的诞生正值此时,其目的是通过去中心化消除金融交易中的中介,提供更安全透明的金融替代方案,因此迅速引起了公众的兴趣。

虽然加密货币直到2017年第一次大牛市才逐渐被主流所熟知,但比特币的推出从一开始便吸引了众多支持者。金融危机导致银行摧毁了许多人的生活,而去中心化的比特币则提供了一种不受第三方干预的可能性,使许多人为之兴奋。

2010年,Laszlo Hanyecz用1万比特币购买了两块披萨,这是比特币首次被用于购买现实商品,具有里程碑意义。如今5月22日被称为“比特币披萨日”,纪念这一标志性时刻。比特币披萨的交易只是加密货币发展的起点,此后加密领域的创新和应用不断扩展。

2017年,比特币第一次进入主流视野。加密市场总市值从2016年的180亿美元飙升至2018年初的8000亿美元。随着市场的扩展,各种加密项目层出不穷,从虚拟房地产到气候预测下注,无所不包。然而,随着机构投资者的参与,加密货币的投机性也不断增强,使得市场开始偏离去中心化的初衷。

尽管许多人宣称对大型机构缺乏信任,许多用户仍然选择使用如Coinbase、Binance、FTX等中心化平台进行加密交易。这些平台为用户提供了简易的入门途径,帮助加密货币更快地进入主流市场,但也偏离了去中心化的原始理念。Coinbase的使命是通过经济自由赋权用户,但中心化交易所(CEXs)的存在无疑削弱了去中心化的信任性。

相对而言,去中心化交易所(DEXs)如Uniswap和Curve允许用户不依赖中介进行交易。DEXs被认为更透明、更安全,但新用户可能会觉得复杂难懂。两者之间的取舍是控制与自由的权衡,最终市场将决定何种模式更受青睐。

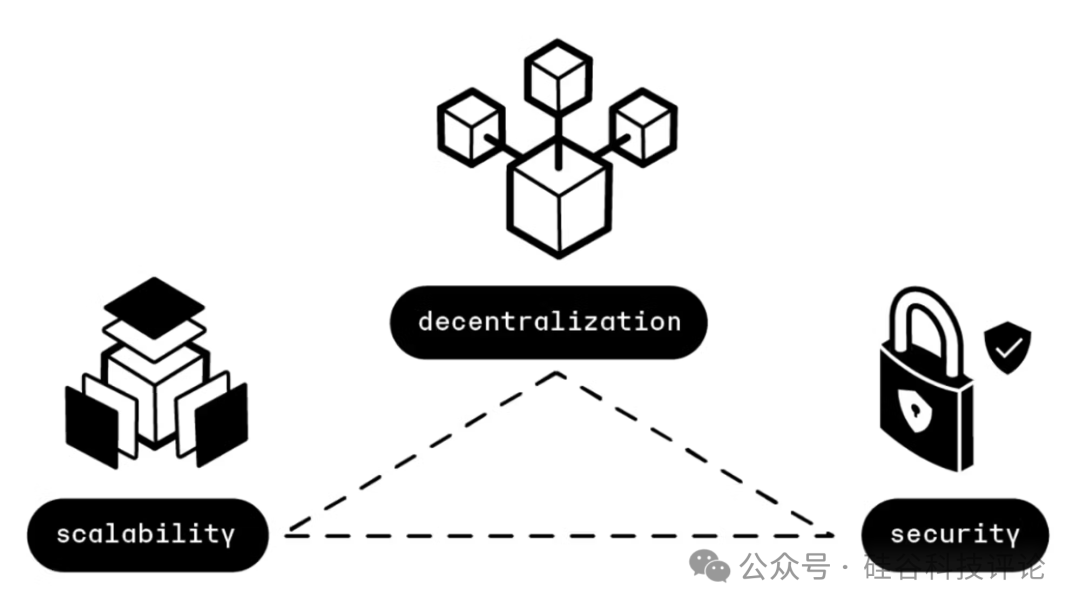

1、区块链三难困局

加密货币的权衡可以用“区块链三难困局”(The Blockchain Trilemma)来概括:即扩展性、去中心化和安全性三者之间的取舍。为了优化其中之一,往往需要牺牲其他两个方面。

以Ethereum为例,作为一个去中心化的应用平台,Ethereum从工作量证明(PoW)转向了权益证明(PoS),以提高效率并减少环境负担。然而,PoS也带来了新的问题——ETH大量持有者(即“鲸鱼”)可能会在网络中拥有更多的权力,导致去中心化受到影响。通过以太坊虚拟机(EVM),Ethereum还实现了智能合约的开发和执行,成为Layer 1平台中的重要组成部分。

Layer 2解决方案(如Optimism和Arbitrum)是建立在Layer 1协议之上的扩展方案,旨在提高交易速度和降低成本。Layer 2通过将部分交易处理从主链移至二级链,从而减轻主链的负载,并将最终摘要发布到Layer 1上。这一设计使得Layer 1在不影响去中心化的前提下提升性能。

加密领域的关键战场在于中心化与去中心化的权衡。对于新用户而言,中心化平台提供了更简易的使用体验,但去中心化平台则更符合加密货币“去中介化”的初心。

随着加密交易所不断优化用户的入门体验,越来越多的人涌入这个领域,试图搭上下一波高涨代币的顺风车。而在此过程中,利益错配的问题逐渐浮现。机构投资者看到了机会,纷纷向那些短期内令代币价值暴涨的公司投入大量资金。

2、风投与加密货币

2021年,区块链和加密初创公司创下了新的风险投资纪录,筹资额达到330亿美元,涉及超过1100家公司。这一数额较2020年的55亿美元大幅增长。

大型风险投资公司如Andreessen Horowitz(a16z)和Paradigm也为加密领域设立了专门的基金,到2022年中期分别管理着76亿美元和132亿美元。即便是长期对加密持怀疑态度的机构如摩根大通,也开始涉足加密项目。加密市场的巨大盈利潜力使其难以被任何资本忽视。

许多投资者的核心策略是追逐“热度”,而加密货币的用户数在2018至2020年间增长了190%。到2023年初,全球加密用户已达4.2亿。如此庞大的用户吸引了众多投资者。加密货币对机构投资者而言提供了一种不同于传统股权投资的独特特征:加密货币的高波动性使得他们可以在短期内获得10倍以上的回报,不必像传统股权投资那样长期锁定资金长达6至10年。正如知名的技术作家和工程师Gergely Orosz所述:

因此,机构投资者与个人投机者类似,得以在各种加密货币中进行短期投机。这样的投机热潮推高了加密货币的估值。例如,Solana在获得机构投资后,其价值从2020年10月到2021年11月间暴涨90倍。机构投资者常常在获利后抛售所持代币,而散户投资者则常常被留在高位“接盘”。

加密货币的最初构想是让更广泛的群体实现所有权的民主化,但大规模的机构投资在这一波加密浪潮中实际上导致了所有权向大玩家的倾斜,往往是以牺牲小规模散户的利益为代价。机构投资者的利益目标主要在于为自己的投资者带来回报,而非为普通投资者最大化所有权。这种利益错位让加密货币开始偏离设计的初衷。

3、Web3的愿景与现实

Web3曾被视为金融包容性的新纪元。一位大型银行的数字资产管理人员曾将Web3比作“互联网的第二阶段”:

在Web2时代,数据的传输主要通过广告进行货币化,从最初的20亿美元市场扩展到2022年北美2200亿美元的规模。而在Web3时代,价值传输主要依靠加密货币的投机交易。机构投资者的介入将加密货币的价值从个体转移到机构手中。由于大量机构资金涌入,加密市场的方向逐渐被机构的利益左右,偏离了其原本去中心化和民主化的初衷。

五、加密货币的冬天

2022年初,加密市场进入又一个“加密寒冬”。其原因包括利率上调,使资金流向风险较低的资产,同时宏观经济疲软,通胀预期上升。到2022年年底,加密货币的总市值从年初的2.3万亿美元大幅下降至8290亿美元,跌幅达64%。比特币单价更是下跌了60%以上。

除了加密货币,NFT(非同质化代币)作为另一种价值储存手段也未能幸免。NFT市场平台OpenSea的交易量在2021年底达到570亿美元峰值,但在2022年内交易量骤降90%。

1、Terra的崩盘

Terra是一种公链协议,试图通过去中心化算法稳定币(如TerraUSD或UST)构建一个去中心化金融(DeFi)生态。UST的市值一度达到42亿美元,其价值原本通过算法与美元挂钩,而非传统的资产抵押方式。Terra的LUNA代币则作为担保资产与UST保持平衡,通过供需调整实现UST的“1美元”稳定价值。

为了吸引资金流入,Terra的Anchor协议提供高达19.5%的UST存款年收益率,这吸引了大量投资者。然而,这种系统依赖于市场对稳定机制的信任和套利行为来维持稳定。随着宏观经济波动、比特币暴跌、流动性紧缩,Luna Foundation Guard(相当于Terra的“央行”)不得不动用巨额比特币和UST来维护UST的价格稳定。然而,随着一轮又一轮的抛售和流动性危机,LUNA和UST最终陷入“死亡螺旋”,整个生态系统在不信任中崩溃,导致投资者损失惨重,Luna和UST的总损失高达600亿美元。

2、Frog Nation的失败

Frog Nation是另一失败的DeFi项目。由多链DeFi项目组成,包括Abracadabra、Wonderland和Popsicle Finance。其加密货币Wonderland TIME曾高达近1万美元。然而,Frog Nation的CFO被揭露曾是破产的QuadrigaCX交易所的联合创始人,导致TIME的价值在24小时内暴跌40%,最后跌至峰值的5%。

Luna和Frog Nation的崩盘让人们对DeFi生态的信心动摇。随着更多项目陷入困境,投资者开始寻找能够支持和维持这些项目的力量。然而,频繁的项目崩溃与价值损失使得加密市场的脆弱性暴露无遗。

3、FTX的兴衰

FTX是由前华尔街量化分析师Sam Bankman-Fried于2019年创立的加密货币衍生品交易所。它提供丰富的产品服务,如期货、期权、杠杆代币和现货交易,并因其创新和用户友好而在加密市场中迅速崛起,还收购了其他加密货币公司,如Blockfolio。

随着“加密寒冬”的来临,FTX在其他项目接连失败时脱颖而出,成为“最后的贷款人”,即支持高风险项目的“救世主”。首先,FTX为加密货币借贷平台BlockFi提供了2.5亿美元的信贷额度,以维持其运营。随后,FTX的对冲基金Alameda Research向Voyager注入5亿美元支持——Voyager是一个提供无佣金加密货币交易的平台,在UST和Luna崩盘后,面临巨大困境。

然而,这仅是危机的开始。以巨额杠杆投资加密项目的三箭资本(3AC)在此期间爆仓,紧接着,借贷平台Celsius和金融服务商Babel Finance也暂停提现。Celsius提供加密存款的利息收益和抵押借款服务,而Babel主要为机构投资者提供借贷、交易和做市服务。FTX此前因UST崩盘而清算了三箭资本的部分资产,但3AC、Celsius和Babel都因与UST有重大关联而遭受了灭顶之灾。

从这些事件来看,2022年美联储的加息在一定程度上加剧了机构对加密市场的撤离,导致一系列项目接连崩盘。在此背景下,FTX凭借其雄厚的资金储备开始扮演加密市场“联邦储备”的角色,试图稳定市场。众多项目得以延续的关键在于FTX的支持,投资者纷纷赞誉Sam Bankman-Fried为“加密界的领袖”。在外界看来,FTX正蓬勃发展,前景光明。但实际上,FTX已经危机四伏。

2022年11月,Alameda的资产负债表被CoinDesk泄露,引发外界关注。Alameda持有40亿美元的FTT代币,以及20亿美元的“FTT担保”,FTT是FTX发行的用于交易费用的代币。这一暴露显示了FTX与Alameda之间危险的财务关联,破坏了市场信任。Binance首席执行官CZ决定抛售FTT,致使市场恐慌,用户从FTX和Alameda提取60亿美元,导致FTX停止提现,进一步加剧了危机。

在危机加剧时,Binance提出收购FTX,但在审查其财务状况后迅速放弃。随着问题暴露,FTX被发现借用了客户资金共计100亿美元给Alameda,而Alameda在FTX上市之前抢先交易代币,进一步引发道德和法律质疑。巴哈马政府冻结FTX资产并启动清算程序,FTX最终申请破产。

FTX的崩溃不仅导致其债务超过500亿美元,也引发了加密市场的“连锁反应”,BlockFi、Ikigai、Multicoin Capital和Genesis等多家机构受到影响。Genesis,作为数字资产平台Digital Currency Group的一部分,在加密市场提供托管、收益和金融产品,也因危机暂停了提款。

FTX的崩溃暴露了加密市场中普遍的监管和管理问题。在2021年获得4.2亿美元融资后,SBF还被发现通过二级股票销售私自套现3亿美元。然而,在实际的尽职调查中,投资者几乎没有对FTX的财务状况进行专业审查,这进一步突显了加密市场透明性不足和风险管理薄弱的严重性。

FTX的崩溃标志着一个时代的终结,也向市场敲响了警钟。

4、加密货币的监管

2021至2022年的加密狂热高潮和崩溃,将多个加密项目推向法律监管的风口浪尖。2021年,Coinbase的CEO布莱恩·阿姆斯特朗与美国证券交易委员会(SEC)在推特上公开交锋。到2023年初,监管机构开始调查稳定币发行方Paxos,并对加密货币交易所Kraken提起诉讼。事实上,加密货币长期以来一直是监管机构的“噩梦”,并常与犯罪联系在一起。

一项调查显示,尽管加密相关犯罪达到创纪录的140亿美元,但只占加密交易总量的0.15%。SEC倾向于通过诉讼来规范加密货币,而其负责人加里·詹斯勒(Gary Gensler)尽管精通加密技术,也明确表示他“对技术保持中立,但热衷于保护投资者”。然而,SEC的监管期望与加密货币行业矛盾重重。

据了解,加密领域并非完全反对监管。尽管加密货币旨在去除中间人,赋予用户所有权,但行业内大多数人希望通过有意义的监管来推动主流采纳和认可。加密货币所设想的经济体系既可规避传统金融中介,同时也能达到明确的监管预期。

六、加密货币的未来

加密的愿景之一是实现物理世界与互联网的融合,这也体现在所谓的“元宇宙”中。新技术成为人类的延伸,手机如我们的“第二双手”,笔记本电脑成了我们的“膝盖”,技术逐渐与我们一体。我们创造工具,工具也在塑造我们,而人类非理性的本质也在加密技术中体现。正如弗兰克·罗特曼(Frank Rotman)所说:

“人类心理复杂,许多决策并非为了获得最优结果。”

加密货币不仅仅是金融,它还关乎价值观、社区、地位、独特性和流行文化。加密经济的交易不仅仅是金钱流通,而是文化表达。人们渴望归属感,渴望成为更大集体的一部分,也渴望地位和稀缺的特权。加密货币满足了人们这种对社区和象征意义的追求。

今天,加密货币仍在探索未来的发展方向。监管将可能在这一过程中发挥关键作用。目前,加密的目标在于保护、拥有并从中受益,构建一个人人平等、有机会创造的世界。这一愿景能否真正实现,时间将会给我们答案。

硅谷科技评论(SVTR),在ChatGPT问世之际,创立于美国硅谷,是一家数据驱动的AI孵化器。依托AI创投库、AI创投社和风险投资,为创始人提供人才、资金和咨询服务,打造全球前沿科技(AI)创新生态系统。目前覆盖全球10W+ AI从业者,包括AI创始人和AI投资人。最近孵化案例包括:AI超级工程师模本科技;AI教育咨询公司高考纸鸢。

联系凯瑞(pkcapital2023),加入我们创业工作室,成为导师、顾问、创业合伙人等。更多内容,文末阅读原文访问AI创投库(svtr.ai)。

AI周报:

| 001 | 002 | 003 | 004 | 005 | 006 | 007 | 008 | 009 | 010 |

| 011 | 012 | 013 | 014 | 015 | 016 | 017 | 018 | 019 | 020 |

| 021 | 022 | 023 | 024 | 025 | 026 | 027 | 028 | 029 | 030 |

| 031 | 032 | 033 | 034 | 035 | 036 | 037 | 038 | 039 | 040 |

| 041 | 042 | 043 | 044 | 045 | 046 | 047 | 048 |

049 |

050 |

| 051 | 052 |

053 |

054 |

055 |

056 |

057 |

058 |

059 |

060 |

| 061 |

062 |

063 |

064 |

065 | 066 |

067 |

068 |

069 |

070 |

| 071 |

072 | 073 |

074 | 075 | 076 | 077 |

AI创投

+

AI行业

+

| 全球 Gen AI 独角兽大盘点,中国4家大模型上榜 |

|

| 大模型系列:海外 | 数学 | 性价比 | 编程 | 医疗 | 评估 | 训练成本 | 小模型 | |

| AI 公司创始人 | 华裔创始人 | 北美科技人才中心地图丨职业经历丨教育背景 | |

| AI 公司地理和行业分布 | 以色列 | 德国 | 旧金山湾区 | 欧洲 |

|

| 福布斯AI 50 | 斯坦福AI指数 | 企业科技AI 30 | 高增长AI 50 | C端AI 50 | 工具AI 50 | SVTR AI 100 | 自力更生AI 25 | |

| AI+编程 | 医疗 | 企服 | 电商 | 设计 | 勘探 | 教育 | 写作 | 客服 | 法律 | 视频 | 3D | 音乐 | 搜索 | 心理精神 | 消费者科技 | 安全 | 生产力工具 | 浏览器 | 游戏 | 会计 | 数据分析 | 销售 | Scribe | 金融投资 | |

| 人工智能能做什么? |

LLMOps |

| AI是否会被垄断 | AI未解之谜 |

| 开源AI,开发者工具 | AI域名 |

| 生成式 AI 六大趋势 |

巨头的AI战争 |

| AI Agent,自动化 | 具身智能 |

| AI专利 | 2023年AI总结和展望 |

AI公司

+

本文源於微信公眾號: 陆家嘴分析员